R语言实战:时间序列

本文内容来自《R 语言实战》(R in Action, 2nd),有部分修改

横截面数据 (cross-sectional):给定一个时间点测量变量的值

纵向数据 (longitudinal):随着时间的变化反复测量变量值

时间序列:给定一段时间内有规律地记录的观测值

在 R 中生成时序对象

时间序列对象 (time-series object):R 中一种包括观测值、起始时间、终止时间以及周期 (如月、季度或年) 的结构

ts() 生成时间序列对象

frequency 参数指定每个单位时间所包含的观测值数量

frequency=1:年数据frequency=4:季度数据frequency=12:月数据

sales <- c(

18, 33, 41, 7, 34, 35,

24, 25, 24, 21, 25, 20,

22, 31, 40, 29, 25, 21,

22, 54, 32, 25, 26, 35

)

tsales <- ts(

sales,

start=c(2003, 1),

frequency=12

)

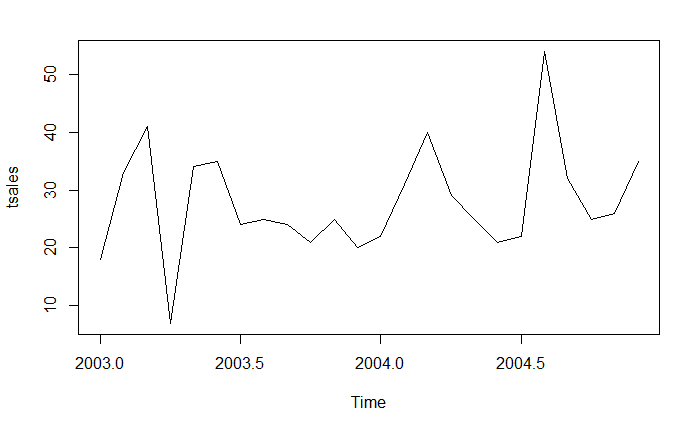

tsales

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

2003 18 33 41 7 34 35 24 25 24 21 25 20

2004 22 31 40 29 25 21 22 54 32 25 26 35

plot(tsales)

查看时序数据属性:

起始时间

start(tsales)

[1] 2003 1

终止时间

end(tsales)

[1] 2004 12

频率

frequency(tsales)

[1] 12

window() 函数生成子时序

tsales.subset <- window(

tsales,

start=c(2003, 5),

end=c(2004, 6)

)

tsales.subset

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

2003 34 35 24 25 24 21 25 20

2004 22 31 40 29 25 21

时序的平滑化和季节性分解

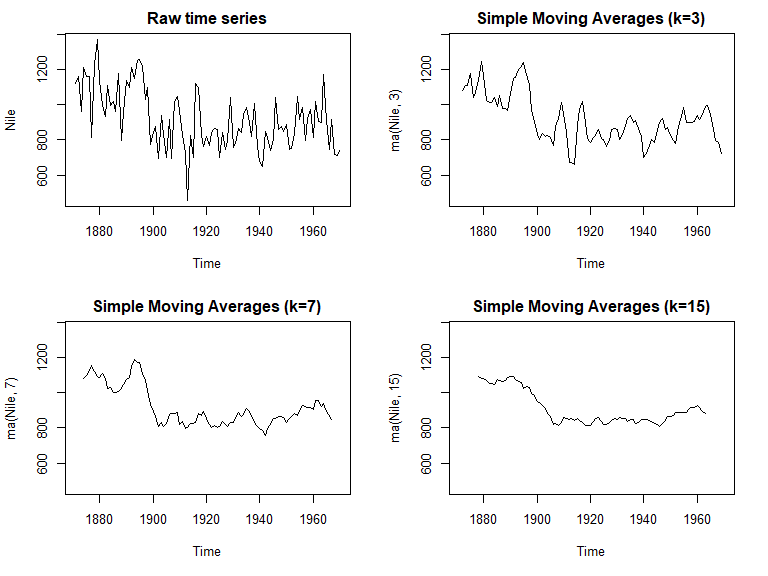

通过简单移动平均进行平滑处理

处理时序数据的第一步是画图

居中移动平均 (centered moving average)

$$ S_t = (Y_{t-q} + … + Y_t + … + Y_{t+q})/(2q + 1) $$

代价:损失最后 (k-1)/2 个观测值

library(forecast)

opar <- par(no.readonly=TRUE)

par(mfrow=c(2, 2))

ylim <- c(min(Nile), max(Nile))

plot(

Nile,

main="Raw time series"

)

plot(

ma(Nile, 3),

main="Simple Moving Averages (k=3)",

ylim=ylim

)

plot(

ma(Nile, 7),

main="Simple Moving Averages (k=7)",

ylim=ylim

)

plot(

ma(Nile, 15),

main="Simple Moving Averages (k=15)",

ylim=ylim

)

par(opar)

季节性分解

趋势因子 (trend component):捕捉长期变化

季节性因子 (seasonal component):捕捉一年内的周期性变化

随机 (误差) 因子 (irregular/error component):捕捉不能被趋势和季节效应解释的变化

相加模型:

$$ Y_t = Trend_t + Seasonal_t + Irregular_t $$

相乘模型:

$$ Y_t = Trend_t \times Seasonal_t \times Irregular_t $$

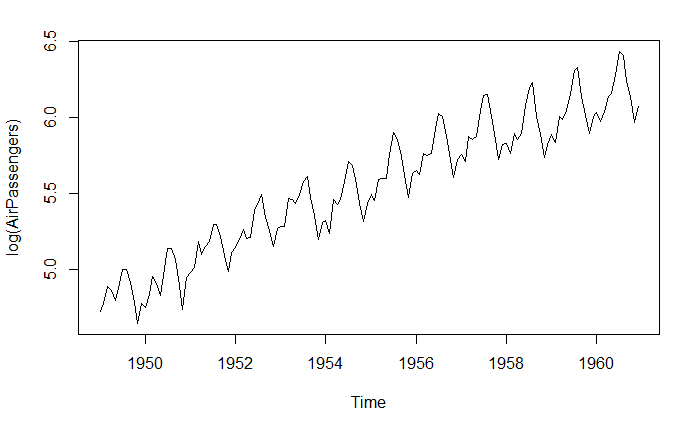

相乘模型可以通过对数变化转成相加模型

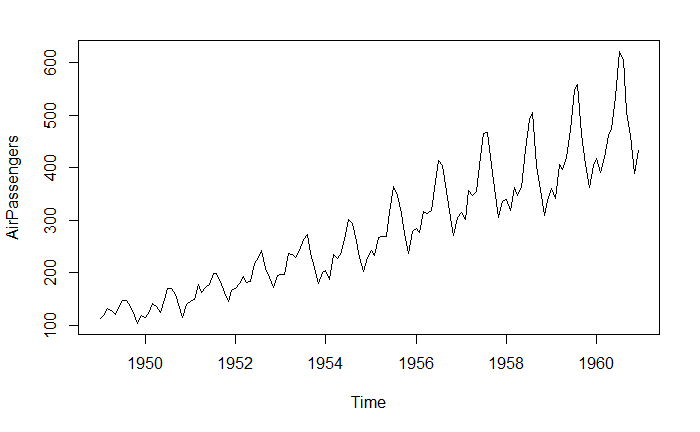

AirPassengers 序列

plot(AirPassengers)

lAirPassengers <- log(AirPassengers)

plot(

lAirPassengers,

ylab="log(AirPassengers)"

)

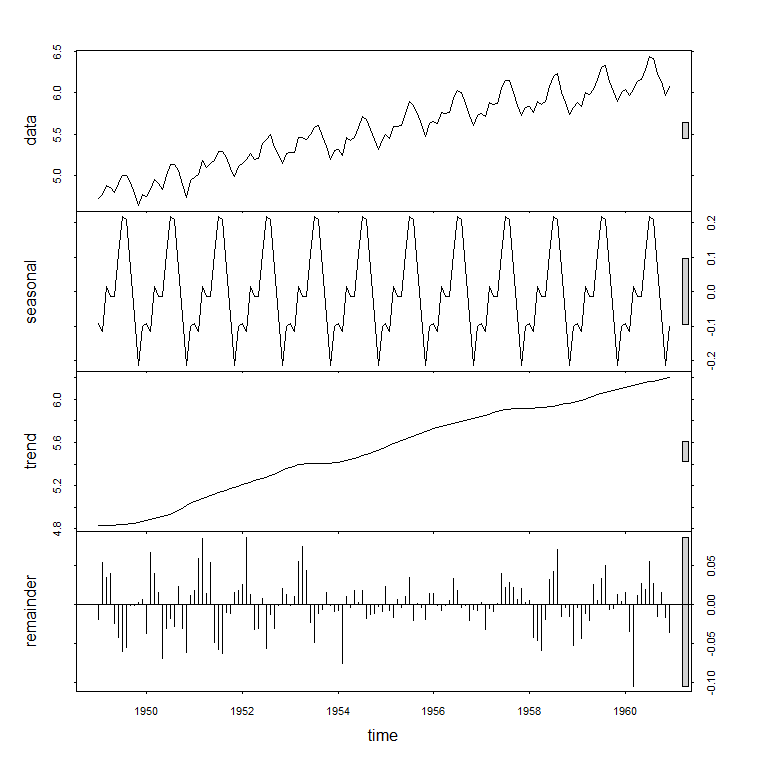

stl() 函数分解序列为趋势项、季节项和随机项

fit <- stl(

lAirPassengers,

s.window="period"

)

plot(fit)

上图中右侧的灰条代表一样的量级

fit$time.series

seasonal trend remainder

Jan 1949 -0.09164042 4.829389 -0.0192493585

Feb 1949 -0.11402828 4.830368 0.0543447685

Mar 1949 0.01586585 4.831348 0.0355884457

...

Oct 1960 -0.07024836 6.187594 0.0160525773

Nov 1960 -0.21352774 6.196307 -0.0166330133

Dec 1960 -0.10063625 6.204752 -0.0356905175

exp(fit$time.series)

seasonal trend remainder

Jan 1949 0.9124332 125.1344 0.9809347

Feb 1949 0.8922327 125.2571 1.0558486

Mar 1949 1.0159924 125.3798 1.0362293

...

Oct 1960 0.9321623 486.6737 1.0161821

Nov 1960 0.8077298 490.9329 0.9835046

Dec 1960 0.9042619 495.0963 0.9649389

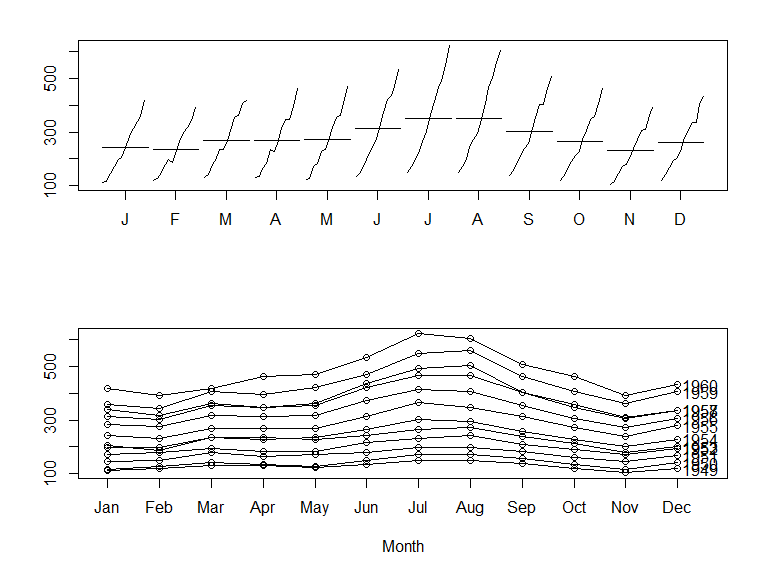

绘图

使用 R 自带的 monthplot() 函数和 forecast 包中的 seasonplot() 函数

par(mfrow=c(2, 1))

monthplot(

AirPassengers,

xlab="",

ylab=""

)

seasonplot(

AirPassengers,

year.labels="TRUE",

main=""

)

指数预测模型

单指数模型 (simple/single exponential model):水平项

双指数模型 (double exponential model) 或 Holt 指数平滑 (Holt exponential smoothing):水平项 + 趋势项

三指数模型 (triple exponential model) 或 Holt-Winters 指数平滑 (Holt-Winters exponential smoothing):水平项 + 趋势项 + 季节项

forecast 包的 ets() 函数的 model 参数

A相加模型M相乘模型N无Z自动选择

单指数平滑

$$ Y_t = \mathit{level} + \mathit{irregular}_t $$

一步向前预测 1-step ahead forecast

$$ Y_{t+1} = c_0Y_t + c_1Y_{t-1} + c_2Y_{t-2} + c_2Y_{t_2} + \cdots $$

其中

$$ c_i = \alpha(1-\alpha)^2 \ i=0,1,2,\cdots \ 0 \leqslant \alpha \leqslant 1 $$

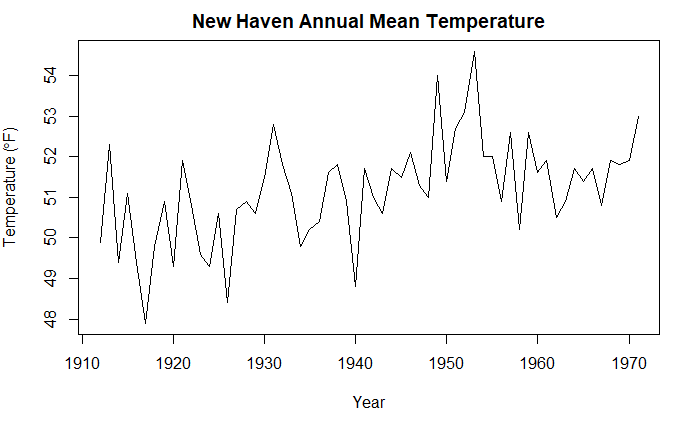

nhtemp 时序

plot(

nhtemp,

main="New Haven Annual Mean Temperature",

xlab="Year",

ylab=expression(paste("Temperature (", degree*F, ")",)),

)

ets() 函数 model 参数由三个字母构成,分别代表:

- 误差项

- 趋势项

- 季节项

model="ANN" 单指数平滑

fit <- ets(nhtemp, model="ANN")

fit

ETS(A,N,N)

Call:

ets(y = nhtemp, model = "ANN")

Smoothing parameters:

alpha = 0.1819

Initial states:

l = 50.2762

sigma: 1.1455

AIC AICc BIC

265.9298 266.3584 272.2129

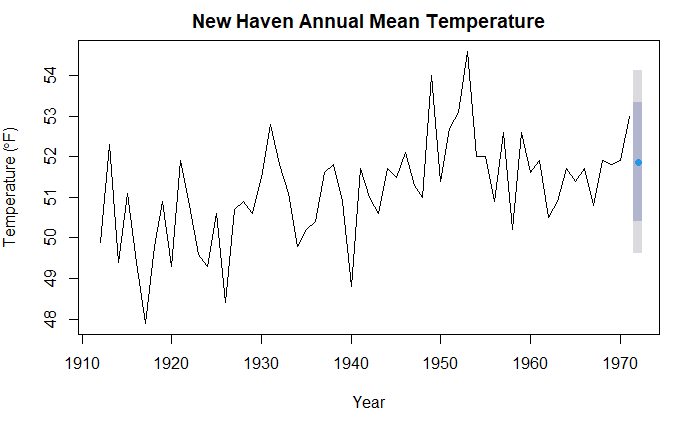

一步向前预测

forecast(fit, 1)

Point Forecast Lo 80 Hi 80 Lo 95 Hi 95

1972 51.87031 50.40226 53.33835 49.62512 54.11549

绘制预测值,80%/95% 置信区间

plot(

forecast(fit, 1),

main="New Haven Annual Mean Temperature",

xlab="Year",

ylab=expression(paste("Temperature (", degree*F, ")",)),

)

计算预测准确性

accuracy(fit)

ME RMSE MAE MPE MAPE MASE

Training set 0.1460657 1.126268 0.8951225 0.2419373 1.7489 0.7512408

ACF1

Training set -0.006441923

度量:

- ME:平均误差

- RMSE:平均残差平方和的平方根

- MAE:平均绝对误差

- MPE:平均百分比误差

- MAPE:平均绝对百分误差

- MASE:平均绝对标准化误差

Holt 指数平滑和 Holt-Winters 指数平滑

alpha:水平项

beta:趋势项

gamma:季节项

Holt-Winters 指数平滑

fit <- ets(

log(AirPassengers),

model="AAA"

)

fit

ETS(A,A,A)

Call:

ets(y = log(AirPassengers), model = "AAA")

Smoothing parameters:

alpha = 0.6975

beta = 0.0031

gamma = 1e-04

Initial states:

l = 4.7925

b = 0.0111

s = -0.1045 -0.2206 -0.0787 0.0562 0.2049 0.2149

0.1146 -0.0081 -0.0059 0.0225 -0.1113 -0.0841

sigma: 0.0383

AIC AICc BIC

-207.1694 -202.3123 -156.6826

预测未来值

pred <- forecast(fit, 5)

pred

Point Forecast Lo 80 Hi 80 Lo 95 Hi 95

Jan 1961 6.109335 6.060306 6.158365 6.034351 6.184319

Feb 1961 6.092542 6.032679 6.152405 6.000989 6.184094

Mar 1961 6.236626 6.167535 6.305718 6.130960 6.342292

Apr 1961 6.218531 6.141239 6.295823 6.100323 6.336738

May 1961 6.226734 6.141971 6.311498 6.097100 6.356369

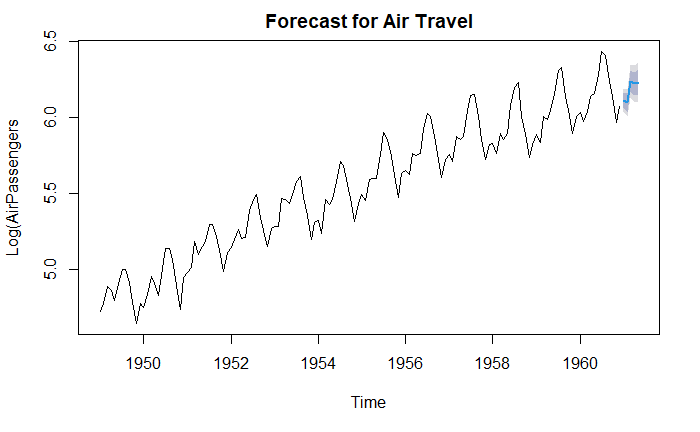

plot(

pred,

main="Forecast for Air Travel",

ylab="Log(AirPassengers",

xlab="Time"

)

使用原始尺度预测

pred$mean <- exp(pred$mean)

pred$lower <- exp(pred$lower)

pred$upper <- exp(pred$upper)

p <- cbind(pred$mean, pred$lower, pred$upper)

dimnames(p)[[2]] <- c(

"mean",

"Lo 80",

"Lo 95",

"Hi 80",

"Hi 95"

)

p

mean Lo 80 Lo 95 Hi 80 Hi 95

Jan 1961 450.0395 428.5065 417.5279 472.6544 485.0826

Feb 1961 442.5448 416.8301 403.8280 469.8459 484.9735

Mar 1961 511.1312 477.0088 459.8775 547.6945 568.0971

Apr 1961 501.9652 464.6289 446.0019 542.3017 564.9506

May 1961 506.1001 464.9691 444.5667 550.8694 576.1504

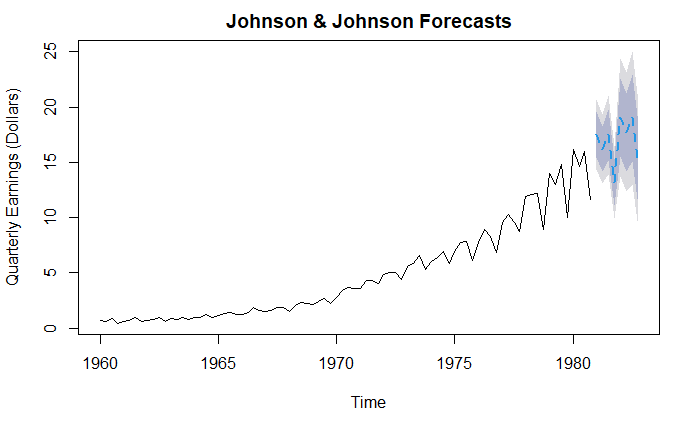

ets() 函数和自动预测

fit <- ets(JohnsonJohnson)

fit

ETS(M,A,A)

Call:

ets(y = JohnsonJohnson)

Smoothing parameters:

alpha = 0.2776

beta = 0.0636

gamma = 0.5867

Initial states:

l = 0.6276

b = 0.0165

s = -0.2293 0.1913 -0.0074 0.0454

sigma: 0.0921

AIC AICc BIC

163.6392 166.0716 185.5165

plot(

forecast(fit),

main="Johnson & Johnson Forecasts",

ylab="Quarterly Earnings (Dollars)",

xlab="Time",

flty=2

)

ARIMA 预测模型

概念介绍

滞后阶数 (lag):向后追溯的观测值的数量

自相关 (Autocorrelation):度量时序中各个观测值之间的相关性

自相关函数图 (AutoCorrelation Function plot, ACF 图)

偏相关性 (partial autocorrelation):当序列 Y_t 和 Y_{t-k} 之间的所有值 (Y_{t-1},Y_{t-2},…,Y_{t-k+1}) 带来的响应都被移除后,两个序列间的相关性

PACF 图

平稳性 (stationarity):序列的统计性质不会随着时间的推移而改变

差分 (differencing):将时序中的每个观测值 Y_t 都替换为 Y_{t-1} - Y_{t}

ADF (Augmented Dickey-Fuller) 统计检验验证平稳性假定。

ARMA 模型含有:

- 自回归 (AutoRegressive, AR) 项

- 移动平均 (Moving Averages, MA) 项

ARIMA 模型再加上差分

ARMA 和 ARIMA 模型

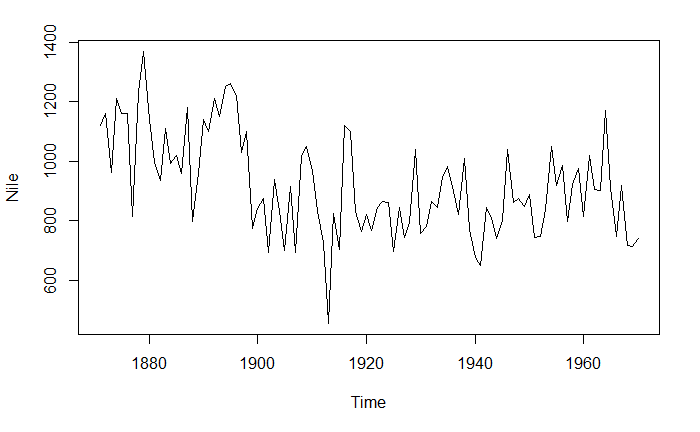

验证序列的平稳性

plot(Nile)

计算需要的差分次数

ndiffs(Nile)

[1] 1

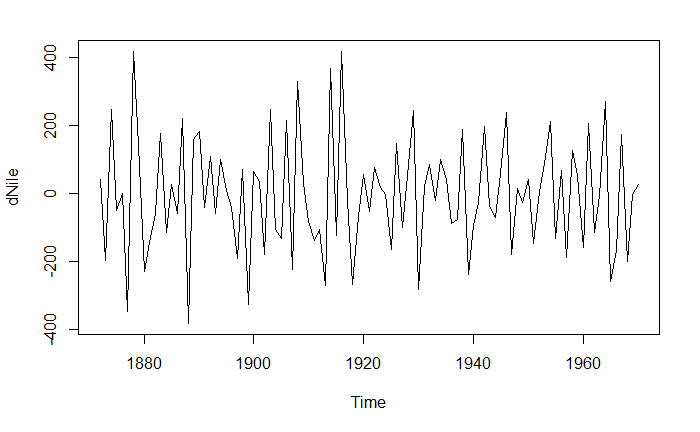

差分一次

dNile <- diff(Nile)

plot(dNile)

tseries 库的 adf.test() 函数评估序列的稳定性

library(tseries)

adf.test(dNile)

Augmented Dickey-Fuller Test

data: dNile

Dickey-Fuller = -6.5924, Lag order = 4, p-value = 0.01

alternative hypothesis: stationary

选择模型

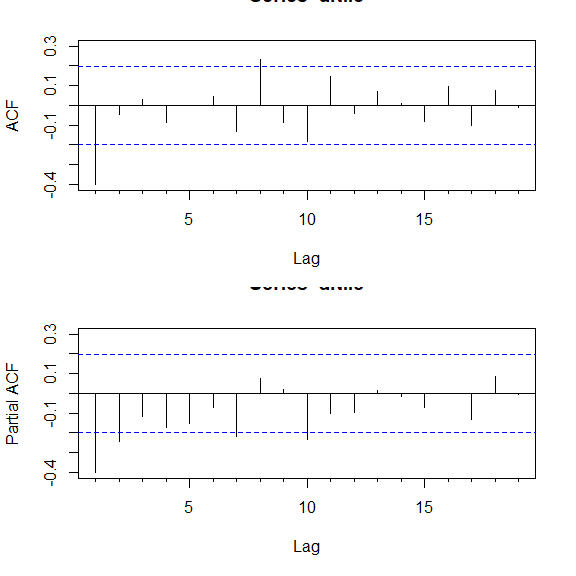

par(mfrow=c(2, 1))

Acf(dNile)

Pacf(dNile)

选择 ARIMA 模型的方法

| 模型 | ACF | PACF |

|---|---|---|

| ARIMA(p, d, 0) | 逐渐减小到 0 | 在 p 阶后减小到 0 |

| ARIMA(0, d, q) | q 阶后减小到 0 | 逐渐减小到 0 |

| ARIMA(p, d, q) | 逐渐减小到 0 | 逐渐减小到 0 |

上述示例中,考虑使用 ARIMA(0, 1, 1) 模型

拟合模型

fit <- arima(

Nile,

order=c(0, 1, 1)

)

fit

Call:

arima(x = Nile, order = c(0, 1, 1))

Coefficients:

ma1

-0.7329

s.e. 0.1143

sigma^2 estimated as 20600: log likelihood = -632.55, aic = 1269.09

AIC值越小越好

accuracy(fit)

ME RMSE MAE MPE MAPE MASE ACF1

Training set -11.9358 142.8071 112.1752 -3.574702 12.93594 0.841824 0.1153593

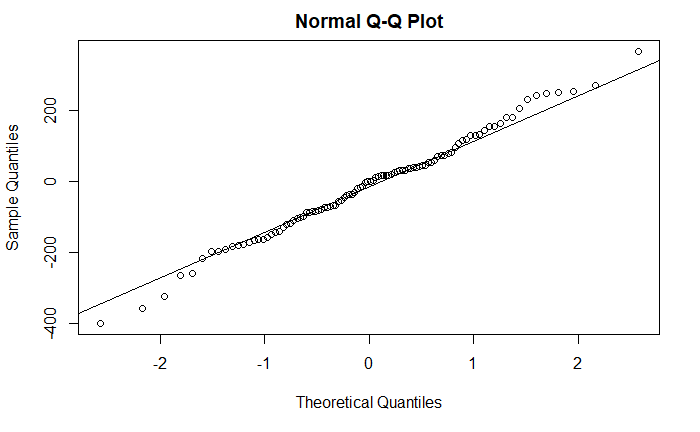

模型评价

模型的残差应该满足独立正态分布

qqnorm(fit$residuals)

qqline(fit$residuals)

Box.test() 函数检验自相关系数是否都为 0

Box.test(fit$residuals, type="Ljung-Box")

Box-Ljung test

data: fit$residuals

X-squared = 1.3711, df = 1, p-value = 0.2416

没通过显著性检验,可以认为残差的自相关系数为零

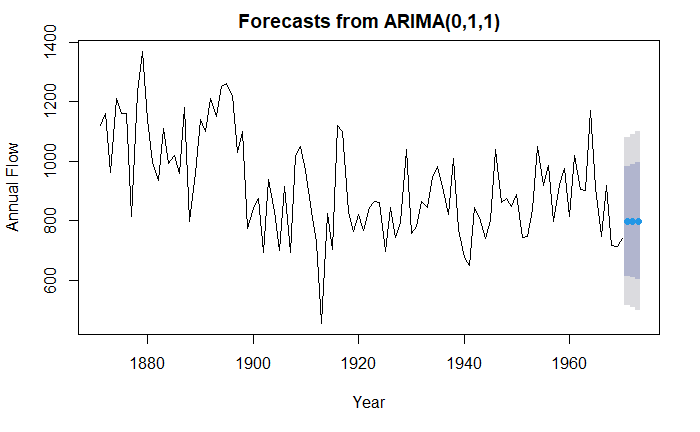

预测

forecast(fit, 3)

Point Forecast Lo 80 Hi 80 Lo 95 Hi 95

1971 798.3673 614.4307 982.3040 517.0605 1079.674

1972 798.3673 607.9845 988.7502 507.2019 1089.533

1973 798.3673 601.7495 994.9851 497.6663 1099.068

plot(

forecast(fit, 3),

xlab="Year",

ylab="Annual Flow"

)

ARIMA 的自动预测

auto.arima() 函数

fit <- auto.arima(sunspots)

fit

Series: sunspots

ARIMA(2,1,2)

Coefficients:

ar1 ar2 ma1 ma2

1.3467 -0.3963 -1.7710 0.8103

s.e. 0.0303 0.0287 0.0205 0.0194

sigma^2 estimated as 243.8: log likelihood=-11745.5

AIC=23500.99 AICc=23501.01 BIC=23530.71

forecast(fit, 3)

Point Forecast Lo 80 Hi 80 Lo 95 Hi 95

Jan 1984 40.43784 20.42717 60.44850 9.834167 71.04150

Feb 1984 41.35311 18.26341 64.44281 6.040458 76.66576

Mar 1984 39.79670 15.23663 64.35677 2.235319 77.35808

accuracy(fit)

ME RMSE MAE MPE MAPE MASE ACF1

Training set -0.02672716 15.60055 11.02575 NaN Inf 0.4775401 -0.01055012

参考

https://github.com/perillaroc/r-in-action-study

R 语言实战